上周有个新的文件不知道各位是否留意。《国务院关于推行常住地提供基本公共服务的实施意见》国发〔2026〕11号。大意就是由常住地提供基本公共服务,逐步消除基本公共服务与户籍挂钩,让未落户常住人口与户籍人口同等享有基本公共服务。

近几个月,我有多家客户陆续收到税局的责令限改,基本情形都是一致的,社保缴费基数问题,事由都是未按规定缴纳社会保险费。由此之前我也发过一篇文章:

网上近期也能频繁看到许多关于「社保严查」、「社保夯实」的新闻报道,以上信息串起来,各位应该也能初见端倪了吧?所以今天我们来聊聊这次所谓的社保严查。

01 背景分析

2010年我国就开始着手推进社会保障税改革,2011年《社会保险法》实施,2019年税局开始代征社保,当时为平稳过渡,当然也可能存在一定技术原因,基本是不追缴历史欠费的,不过此时社保基金还分散在各省。

2022年左右,全国统筹开始运行,税务、社保、银行系统大数据进一步打通,也是从2023年开始,越来越多企业收到了缴费基数不实的责令限改,2025年7月媒体开始报道全国社会保险费的征收管理职责已全部移交至税务部门,标志着始于2019年1月的社保征管体制改革圆满完成。

到2026年,全国统筹基本也稳定运行,制度的不断完善加之监管技术的提升,至少从技术层面已经具备了社保改革再进一步的基础,前面说的《实施意见》同样是在为顺利推进铺路。

回顾一下大环境,还有几个关键点值得注意:

① 社保缺口。随着我国人口老龄化,在社保全国统筹后,暴露出一个很大的问题就是,大部分地区养老金收支存在严重缺口,进而导致养老金无法正常发放,虽然原因是多方面的,但现实是,得想办法补齐这个缺口,至少首先把缴费基数不实这个问题解决了吧?

② 经济增速。由于众所周知的原因,20年经济增速陡降,社保支出陡增,为了保主体、保就业,很多地方对社保缴费也只能睁一只眼闭一只眼。如今,国际局势莫测,国内经济基本企稳,但增速依旧缓慢,各地财政都有一本难念的经,补社保缺口从另一个层面来看,也是保民生、促稳定的重要举措。

③ 监管技术。抛开大环境和制度层面,当前多部门数据共享和大数据AI自动比对预警等技术的发展,至少让监管成本前所未有的降低,不用再去人工收集比对,这也给这次严查提供了大量的数据支撑,甚至听说多地将社保基数夯实率定为了考核指标。

02 简单假设

结合既往案例,我们可以从数据分析的角度,简单假设几个预警模型:

🔴 基数匹配

即个税申报工资和社保缴费基数差异。

🔴 人数匹配

即个税申报人数、社保参保人数、企业所得税工资薪金对应人数差异。

🔴 人员匹配

即人员信息比对差异。

既然税务、工商、公安、民政、司法、卫健、市场监管、银行等数据互通,那么前些年出现的人员存亡状态、年龄、地区甚至包括服刑情况等不一致的情形,查起来可要容易多了,应该不会有企业还铤而走险去测试了吧?

🔴 总额匹配

所得税税前扣除的工资总额、个税申报工资总额、社保缴费基数总额差异。

03 简单计算

先来看看不据实缴纳社保的相关惩罚措施:

| 惩罚类型 | 标准 | 备注 |

|---|---|---|

从理论上分析,现在的主流观点也是社保稽核属于行政征收而非行政处罚,不受《行政处罚法》2年追诉期限制,据我所知,除深圳有特别规定外,绝大多数地区都照此执行,所以,有理由相信后期逢查必倒查XX年,尤其是针对查处问题的企业。

账也不用我算,近几年有大把的真实案例:

| 案例 | 违规情形 | |

|---|---|---|

深圳某制造企业 广东人社局2026典型案例 | 1名员工10年未参保 | 补缴+滞纳金+罚款,合计约60万元 |

成都某投资公司 邛税临税社决〔2025〕1号 (2026)川0183行审5号 | 补缴84万元+自欠缴之日起按日加收万分之五的滞纳金 | |

茂名某新能源公司 高人社监字〔2025〕第117-4号 | 补发、补缴及补偿金金额未公布,但少有地文书中直接写明罚款3.9万元 | |

北京某商管公司 京丰人社稽欠催字〔2025〕第1号 | 2015至2023年未缴纳社保 | 补缴586万元+自2024年1月起按日加收万分之五的滞纳金 |

北京某传媒科技企业 东社责字〔2025〕160号 | 2011至2022年未足额缴纳社保 | 补缴116.7万元+自2011年7月起按日加收万分之五的滞纳金 |

大连某幼儿园 大金普税社征决〔2026〕0001号 |

04 侥幸心理

至今还有多地多公司缴社保的情形,没想明白是如何实现的,但我敢肯定,一定在预警之列。

更不用说前面说过的,那些往公司里加入“吃空饷”的老人、小孩、学生、亲戚、朋友,甚至已故人员的,还有劳动合同转劳务合同的这些,我建议别再心存侥幸了。

从网上信息看,江苏、安徽、湖北、湖南、厦门等多省市对申报的缴费工资增加了一项「须经职工本人签字确认」的要求,资料留存不少于5年。

这里有一个法条提醒各位企业主关注:最高法2025年《劳动争议司法解释(二)》第十九条,“用人单位与劳动者约定或者劳动者向用人单位承诺无需缴纳社会保险费的,人民法院应当认定该约定或者承诺无效”。

什么意思呢?经常能看到《自愿放弃社保协议》,包括现在网上还有许多模板,这里提醒大家,法院不认!

当然,还包括一种情形就是,与员工签订自愿按最低基数缴纳社保协议,在法律上同样是无效的。

为什么会增加员工签字确认环节呢?就是尽可能把你的那些歪理由堵死。

05 如何应对

既然已经看到这里了,相信你也想知道该怎么办吧?这里给出三步走的建议:

第一步:自查、沟通

首先要查的就是我前面假设的几个模型,哪怕存在差异,也得留存资料备查,只要能解释得通都是没问题的。

其次要查的就是工资结构,是否存在体外发放、拉人头凑数等情形,这里还要提个醒,年终奖也要计入社保缴费基数!当然,据我所知,深圳又有特殊规定,毕竟人家是特区。

最后,主动沟通、主动补缴。一直强调主动的优势,希望看我文章的人真的能听进去。还有一个消息,实务中了解到,很多拿年平的企业在约谈中都把60%的底线调到了70%或以上,要有心理准备。

第二步:合规操作

老员工:按2025年月均工资(含所有货币性收入)如实申报

新员工:以起薪当月工资申报

必须职工本人签字确认,盖章留存

同一员工各险种缴费基数保持一致

第三步:优化用工

| 用工模式 | 适用场景 | 合规要点 |

|---|---|---|

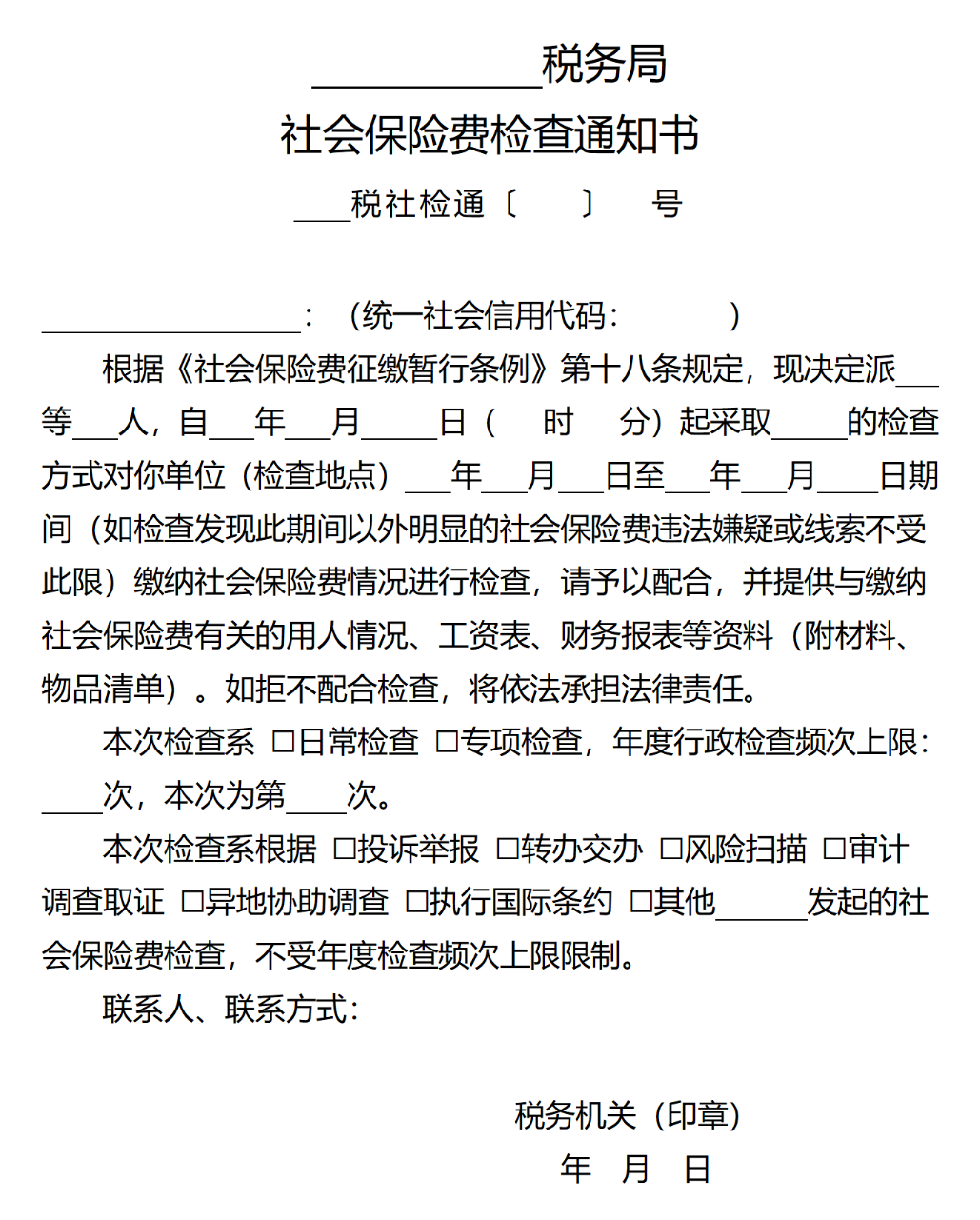

还有个新文件播报一下,总局公告2026年第10号修订了部分税务执法文书,2026年6月1日起施行。共涉及十份文书,其中一份涉及社保检查的《社会保险费检查通知书》。重要程度此时不言而喻了吧?我把文书样式贴出来,各位也可以看看最关键的资料:

06 财税合规

每期分享我都会反复聊财税合规这件事。不管你有没有接到限期整改的要求,都一定要真正重视起来。如果你有财税合规方面需求,也欢迎与我联系。